{kind=link}

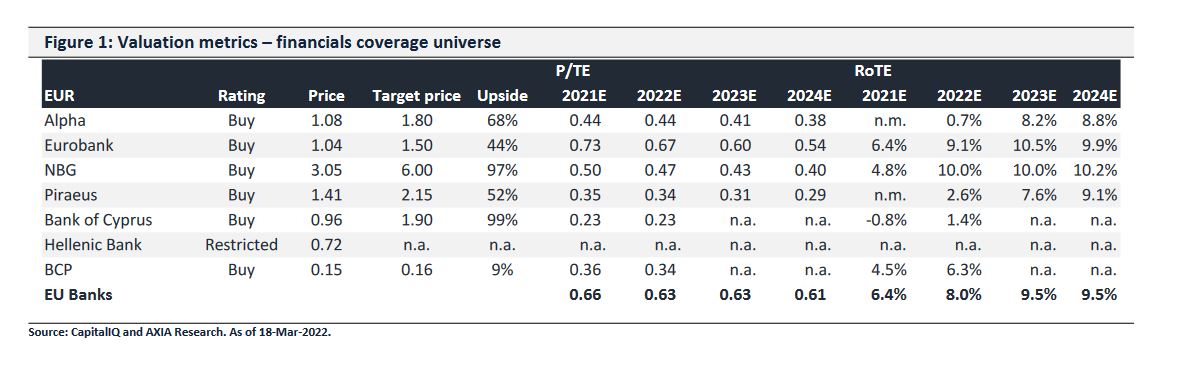

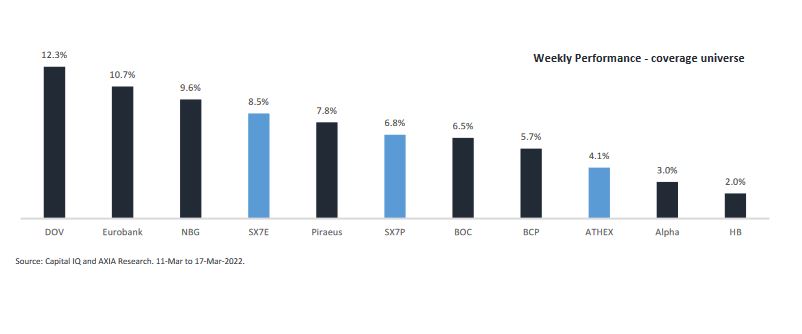

Σημαντικά περιθώρια ανόδου από 44% έως 97% αναμένει για τις ελληνικές τράπεζες η Axia Research, σε ανάλυσή της με ημερομηνία 18 Μαρτίου 2022, στον απόηχο των αποτελεσμάτων τριμήνου. H Αxia διατηρεί τις τιμές στόχους και τη σύσταση «buy».

Οι αναλυτές εντοπίζουν δύο θέματα – «κλειδιά» για τις ελληνικές τράπεζες:

Καταρχάς οι ελληνικές τράπεζες σημείωσαν ισχυρή εκκαθάριση ισολογισμού έναντι των αρχικών στόχων, σε συνδυασμό με πολύ χαμηλούς νέους σχηματισμούς NPE.

Επίσης, απέφυγαν τους μακροπρόθεσμους στόχους που ενσωματώνουν τον αντίκτυπο του υψηλότερου πληθωρισμού και της πιθανής επιβράδυνσης του ΑΕΠ λόγω του πολέμου στην Ουκρανία.

«Καλωσορίζουμε την ταχύτερη εκκαθάριση των ισολογισμών (που οδήγησε επίσης την Eurobank και την Εθνική με τους υψηλότερους δείκτες κεφαλαιακής επάρκειας, να ανακοινώσουν τη διανομή μερίσματος για τη χρήση 2022) και εκτιμάμε ότι η ελληνική οικονομία είναι σε θέση να αντέξει τα βραχυπρόθεσμα εμπόδια, καθώς η η ανάπτυξη βασίζεται σε σταθερά θεμελιώδη μεγέθη και καλά καθορισμένα και εξασφαλισμένα επενδυτικά σχέδια», σημειώνουν οι αναλυτές.

Alpha Bank

Η Axia διατηρεί τη σύσταση buy και τιμή στόχο 1,80 ευρώ για την Alpha Bank.

Όπως αναφέρει, η Alpha Bank ολοκλήρωσε τη χρονιά μεταμόρφωσης, αλλά μείωσε το guidance για τα επόμενα χρόνια λόγω αλλαγών στη δυναμική.

Η Alpha Services ολοκλήρωσε το 2021 με ζημία 733 εκατ. ευρώ λόγω του εφάπαξ κόστους που συνδέεται με τις συναλλαγές NPE.

Τα αποτελέσματα του ομίλου ήταν σύμφωνα με το guidance για το 2021.

Ωστόσο, τα καθαρά επιτοκιακά έσοδα (NII) του 2022 αναθεωρήθηκαν προς τα κάτω σε 1,15 δισ. ευρώ (από 1,3 δισ. ευρώ) λόγω τoy ταχύτερου από το αναμενόμενο derisking των NPEs, των υψηλότερων επιπέδων καταθέσεων και του κόστους έκδοσης.

Επιπλέον, το νέο guidance δεν λαμβάνει υπόψη τον αντίκτυπο του υψηλότερου πληθωρισμού ή/και της δυνητικής επιβράδυνσης του ΑΕΠ.

Εθνική Τράπεζα

Οι αναλυτές διατηρούν τη σύσταση buy και τιμή στόχο στα 6 ευρώ για την Εθνική Τράπεζα.

Όπως τονίζει η Axia, η Εθνική ολοκλήρωσε ισχυρά τη χρονιά.

Κατέγραψε κέρδη 0,9 δισ. ευρώ λόγω της ανθεκτικότητας των εσόδων, του ελέγχου κόστους και του σημαντικά χαμηλότερου κόστους κινδύνου.

Επιπλέον, το χαρτοφυλάκιο Frontier II, η πώληση της ασφαλιστικής δραστηριότητας και η ολοκλήρωση της joint venture με την EVO Payments θα ωθήσουν τον δείκτη κεφαλαίου CET1 του ομίλου στο 16,5%.

Αυτό επιτρέπει στη διοίκηση να προχωρήσει στη διανομή μερίσματος, στοχεύοντας σε payout ratio 20%, με βάση τα κέρδη του 2022.

Η Εθνική εξακολουθεί να διαπραγματεύεται σε ελκυστική αποτίμηση – περίπου 4x το εκτιμώμενο P/E του 2024 για απόδοση ιδίων κεφαλαίων RoTE 10,2%.

Τράπεζα Πειραιώς

Η Axia διατηρεί τη σύσταση buy και τιμή στόχο τα 2,15 ευρώ για την Τράπεζα Πειραιώς.

Το δ’ τρίμηνο του 2021 σημείωσε κέρδη 74 εκατ. ευρώ, χαμηλότερα από τις εκτιμήσεις της αγοράς λόγω υψηλότερων φορολογικών επιβαρύνσεων.

Ωστόσο, σε βάση προ φόρων, η Πειραιώς σημείωσε κέρδη 250 εκατ. ευρώ στο δ’ τρίμηνο, τα οποία ξεπέρασαν άνετα τις εκτιμήσεις της αγοράς σε όλα τα επίπεδα (δηλαδή NII, προμήθειες, συναλλαγές, λειτουργικά έξοδα και απομειώσεις).

Επιπλέον, η Axia επισημαίνει την ταχύτερη από την αναμενόμενη μείωση των NPEs, με τον δείκτη να διαμορφώνεται στο 12,5%, από 45,3% ένα χρόνο νωρίτερα.

Η Πειραιώς θα παρουσιάσει το επιχειρηματικό της σχέδιο για το 2022-2025 στις 6 Απριλίου, αποκαλύπτοντας τους ανανεωμένους μεσοπρόθεσμους στόχους της.

Eurobank

Για την Eurobank η σύσταση παραμένει buy με τιμή-στόχο τα 1,50 ευρώ.

Wood: Περιθώριο ανόδου της τάξης του 30% για τις ελληνικές τράπεζες

Η Wood προσαρμόζει τις προβλέψεις της για τις ελληνικές τράπεζες, ώστε να λάβει υπόψη τις έμμεσες επιπτώσεις των γεωπολιτικών κινδύνων.

Οι συστάσεις είναι αγορά (Buy) και για τις τέσσερις τράπεζες, ενώ η τιμή-στόχος της Eurobank είναι στο 1,3 ευρώ (αμετάβλητη) με περιθώριο ανόδου 25%, της Εθνικής η τιμή-στόχος είναι στα 4,3 ευρώ (από 4,1 ευρώ πριν) με περιθώριο ανόδου 41%, της Alpha Bank είναι στο 1,5 ευρώ (από 1,7 ευρώ πριν) με περιθώριο ανόδου 39% και της Πειραιώς στα 1,8 ευρώ (από 2 ευρώ πριν) με περιθώριο ανόδου 27%.

Αν και εξακολουθεί να είναι πολύ νωρίς για μια πλήρη αξιολόγηση, αναμένει ότι ο υψηλότερος πληθωρισμός θα οδηγήσει σε χαμηλότερο διαθέσιμο εισόδημα και ηπιότερη αύξηση του ΑΕΠ το 2022/23, γεγονός που συνεπάγεται βραδύτερη αύξηση των δανείων και υψηλότερο κόστος κινδύνου.

Οι παράγοντες που θα επιδράσουν στις ελληνικές τράπεζες περιλαμβάνουν την έγκαιρη μείωση των χαρτοφυλακίων NPEs, ανθεκτικό και δοκιμασμένο χαρτοφυλάκιο αποδόσεων, το ενδεχόμενο υψηλότερων επιτοκίων, η εφαρμογή των σχεδίων RRF, μια καλή τουριστική σεζόν (με πολύ χαμηλές επιδράσεις βάσης), και τα υψηλά αποθέματα ρευστότητας μεταξύ των νοικοκυριών και των επιχειρήσεων.

«Συνολικά, αν και ο στόχος απόδοσης του 10% για το ROTE των ελληνικών τραπεζών φαίνεται να κινδυνεύει βραχυπρόθεσμα, αναμένουμε αξιοπρεπή κερδοφορία το 2022/23E και επαναλαμβάνουμε τη θετική μας πρόσκληση για τον κλάδο. Οι επιλογές μας είναι η ΕΤΕ και η Alpha Bank», εξηγεί η Wood.

Περιθώριο ανόδου της τάξης του 30% για τις ελληνικές τράπεζες

Η κορυφαία επιλογή είναι η ΕΤΕ, λόγω της χαμηλής αποτίμησης και των καλύτερων στην κατηγορία τους κεφαλαίων, ρευστότητας και ποιότητας ενεργητικού. Σε περίπτωση γρήγορης αποκλιμάκωσης, η Alpha Bank είναι το προτιμώμενο trade με υψηλότερο beta.

Οι αποτιμήσεις ενσωματώνουν ήδη μια αρνητική έκβαση: στο αρνητικό σενάριο μας, υποθέτει 200 μ.β. χαμηλότερα βιώσιμα ROTEs για το 2023E, μηδενική μακροπρόθεσμη ανάπτυξη και αύξηση του κόστους ιδίων κεφαλαίων κατά 100 μ.β. Αυτό ουσιαστικά συνεπάγεται ένα κόστος κινδύνου κοντά στις 120 μ.β. έναντι της τρέχουσας παραδοχής για τις 70 μ.β. Η Wood πιστεύει ότι αυτό θα ήταν συμβατό με ένα υφεσιακό περιβάλλον στην Ελλάδα. Το περιθώριο πτώσης για τις ελληνικές τράπεζες, ακόμη και στο σενάριο “bear” είναι περιορισμένο, ενόψει των σημερινών χαμηλών πολλαπλασιαστών P/TBV (ο κλάδος διαπραγματεύεται κάτω από 0,5x P/TBV για το 2022.